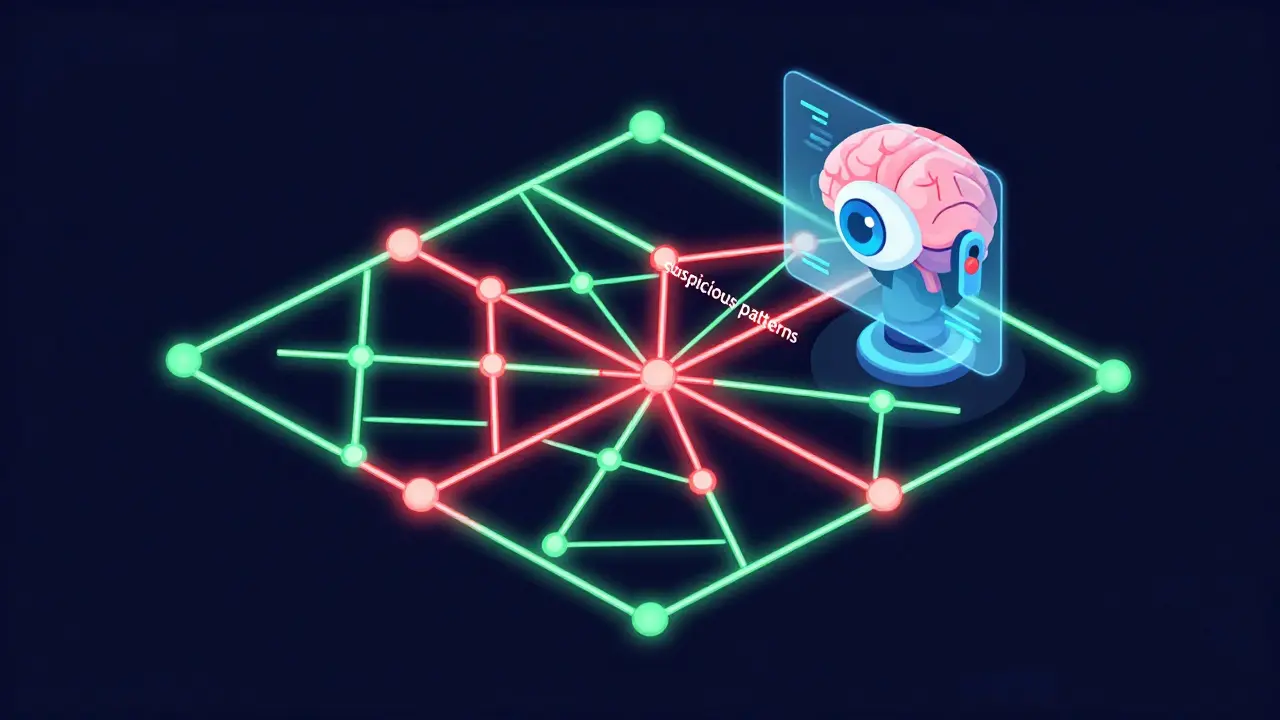

Представьте, что вы пытаетесь отследить одну конкретную каплю воды в океане. Примерно так чувствовали себя регуляторы в первые годы существования биткоина. Но времена, когда криптовалюты были «черным ящиком» для правоохранительных органов, прошли. Сегодня AML технология (Anti-Money Laundering) превратилась в мощный цифровой микроскоп, который позволяет видеть каждое движение средств в сети, даже если злоумышленники используют сложные схемы запутывания.

Проблема в том, что традиционные банковские системы борьбы с отмыванием денег просто не успевают за скоростью блокчейна. Ручной мониторинг и проверка документов по старинке создают горы ложных срабатываний, которые тормозят бизнес. Чтобы решить это, индустрия перешла к автоматизированной блокчейн-аналитике. Теперь это не просто проверка адресов, а полноценная экосистема, где искусственный интеллект в реальном времени вычисляет подозрительные паттерны поведения.

Главные инструменты современной блокчейн-аналитики

Чтобы понять, откуда пришли деньги и куда они уходят, недостаточно просто смотреть в эксплорер. Для этого используются специализированные платформы. Chainalysis is один из лидеров рынка, предоставляющий инструменты для отслеживания потоков криптовалют и выявления связей между анонимными адресами и реальными субъектами. Такие сервисы, как Elliptic и TRM Labs, позволяют биржам и финансовым институтам автоматически помечать «грязные» монеты, которые связаны с даркнетом, кражами или санкционными кошельками.

Работа этих систем строится на трех китах:

- Анализ графов: Визуализация цепочек транзакций. Если средства проходят через десятки промежуточных кошельков за секунды, система видит в этом попытку «смешивания».

- Кластеризация: Объединение множества адресов в один кластер, принадлежащий одной организации (например, конкретной бирже).

- Атрибуция: Привязка конкретного адреса к реальному человеку или компании через данные KYC.

Как ИИ и машинное обучение меняют правила игры

В 2026 году простые алгоритмы «черных списков» уже не работают. Преступники стали умнее, используя миксеры и кросс-чейн мосты для перевода активов из одной сети в другую. На помощь приходит Искусственный интеллект, который анализирует не только конечные точки, но и само поведение пользователя.

Машинное обучение позволяет выявлять аномалии, которые человек просто не заметит. Например, если пользователь, который обычно переводил по 100 долларов в месяц, вдруг начинает проводить серии транзакций по 50 000 долларов через высокорисковые юрисдикции, система мгновенно выставит флаг «подозрительно». Современные системы используют обработку естественного языка (NLP) для анализа данных из открытых источников, связывая утечки данных в сети с конкретными крипто-кошельками.

| Характеристика | Традиционный AML (Банковский) | Блокчейн-аналитика (Крипто) |

|---|---|---|

| Скорость проверки | Дни/Недели (ручной анализ) | Секунды (автоматический сканирование) |

| Прозрачность данных | Закрытые реестры банков | Публичный, неизменяемый реестр |

| Точность | Много ложных срабатываний | Высокая точность за счет анализа графов |

| Стоимость комплаенса | Высокая (огромный штат аналитиков) | Снижена на 30-50% за счет автоматизации |

Децентрализованная идентификация: конец эпохи бесконечных KYC

Все мы знаем, как раздражает процесс KYC (Know Your Customer) - когда нужно в десятый раз отправлять фото паспорта и селфи с бумажкой. Блокчейн предлагает решение в виде Decentralized Identity (DID), или децентрализованной идентификации. Это технология, при которой пользователь сам владеет своими данными и предоставляет организации только необходимые подтверждения, не передавая сам документ.

Такие платформы, как Sovrin или uPort, позволяют создать «цифровой паспорт». Когда вы регистрируетесь на новой бирже, вы просто даете доступ к подтвержденному статусу вашей личности. Для финансового института это означает:

- Мгновенная проверка клиента без риска утечки его документов из базы данных биржи.

- Снижение затрат на хранение чувствительной информации.

- Гарантия того, что данные были проверены авторизованным участником сети.

Консорциумы и совместное использование данных

Одиночки в борьбе с финансовыми преступлениями не выживают. Сегодня тренд - создание консорциумов. Финансовые организации объединяются в сети, такие как R3 или Hyperledger, чтобы обмениваться данными о рисках.

Если одна компания обнаружила сеть кошельков, связанных с хакерской группировкой, эта информация мгновенно становится доступной для всех участников консорциума. Это создает эффект «коллективного иммунитета». Вместо того чтобы каждая биржа заново исследовала одну и ту же схему отмывания, они используют общую базу знаний, что делает систему безопасности на порядок устойчивее.

Риски и «подводные камни» внедрения

Несмотря на все плюсы, переход на блокчейн-AML не проходит гладко. Многие старые банки до сих пор боятся интегрировать эти инструменты в свои устаревшие системы. Основная проблема - совместимость. Как соединить SQL-базу данных 20-летней давности с живым потоком данных из сети Ethereum? Это требует серьезных инвестиций в инфраструктуру.

Также существует проблема конфиденциальности. С одной стороны, регуляторы требуют полной прозрачности, с другой - пользователи хотят приватности. Появление монет с повышенной конфиденциальностью (privacy coins) и протоколов нулевого разглашения (Zero-Knowledge Proofs) создает новую гонку вооружений. Аналитикам приходится искать новые способы «пробивать» эти щиты, чтобы отличать законное желание скрыть баланс от попытки скрыть преступление.

Будущее: от мониторинга к предотвращению

Мы движемся к модели, где AML станет «невидимым». Вместо того чтобы блокировать счет после того, как деньги ушли, смарт-контракты смогут автоматически блокировать транзакцию, если она не прошла проверку на риск в момент отправки. Это превращает систему из реактивной (исправление последствий) в проактивную (предотвращение).

В ближайшие годы мы увидим еще более тесную интеграцию ИИ, который будет предсказывать новые схемы отмывания денег еще до того, как они станут массовыми. Комплаенс перестанет быть «налогом на бизнес» и станет частью пользовательского опыта, обеспечивая безопасность без лишней бюрократии.

Что такое AML в контексте криптовалют?

AML (Anti-Money Laundering) - это комплекс мер и технологий, направленных на предотвращение легализации доходов, полученных преступным путем. В криптомире это означает мониторинг транзакций в блокчейне, чтобы убедиться, что средства не связаны с кражами, наркоторговлей или финансированием терроризма.

Могут ли преступники обойти блокчейн-аналитику?

Они пытаются это делать с помощью миксеров, обменов между разными блокчейнами (cross-chain) и монет конфиденциальности. Однако современные инструменты анализа, такие как Chainalysis, используют продвинутые алгоритмы, которые позволяют восстановить цепочки даже после использования некоторых типов миксеров.

Как блокчейн снижает стоимость комплаенса?

За счет автоматизации. Вместо армии людей, проверяющих выписки из банков, работают алгоритмы, которые сканируют миллионы транзакций в секунду. Это сокращает расходы на операционную деятельность финансовых организаций на 30-50%.

В чем разница между KYC и AML?

KYC (Know Your Customer) - это процесс идентификации клиента (проверка паспорта, адреса). AML - это более широкое понятие, которое включает в себя и KYC, и постоянный мониторинг операций клиента, чтобы выявить подозрительную активность.

Безопасно ли использовать децентрализованную идентификацию (DID)?

Да, она даже безопаснее традиционных методов, так как ваши персональные данные не хранятся в одной централизованной базе данных, которая может быть взломана. Вы предоставляете только криптографическое подтверждение своих данных.

Евгений Чалков апреля 7, 2026

да всё это оверхайп какойто

tatiana cardillo апреля 8, 2026

Это же просто очередной способ тотального контроля над нами!

Сначала они говорят про «борьбу с криминалом», а потом эти же системы ИИ будут решать, кому из нас можно покупать хлеб, а кому нет. Все эти DID-паспорта - это прямой путь к цифровому концлагерю, где каждый ваш шаг записан в блокчейне, который контролируют те самые «элиты»! Мы теряем остатки приватности, и никто даже не заметил, как добровольно надел на себя цифровые кандалы. Страшно представить, что будет к 2026 году!

Захар Саидов апреля 9, 2026

Ваше стремление облечь в форму технологического прогресса банальное подавление свободы личности вызывает лишь глубокое презрение.

Вы называете это «коллективным иммунитетом», однако в действительности мы наблюдаем торжество глобального надзора, где суверенитет личности приносится в жертву алтарю эффективности. Поистине, современный человек настолько ослеплен блеском алгоритмов, что готов променять свою душу на иллюзорную безопасность. Это не борьба с отмыванием денег, а систематическая кастрация частной жизни в угоду новым цифровым божествам!

Ольга Ландик апреля 11, 2026

Ой, как интересно расписано! Мне кажется, децентрализованная идентификация действительно спасет нас от бесконечных селфи с паспортами, это же такая радость будет! 😊

Наталья Я апреля 12, 2026

чел ты серьезно про DID?

это ж просто другой способ залутать данные юзеров через смарт-контракты, какие тут риски по утечкам?

все равно какой-то оракл будет подтверждать личность, и там будет дыра в безопасности как в швейцарском сыре, лол. чисто маркетинг для регуляторов чтоб они не так сильно закручивали гайки, а по факту всё тот же старый добрый KYC только в обертке из модного слова «децентрализация»

Александр Бурдик апреля 13, 2026

Интересный взгляд на эволюцию AML. Стоит добавить, что основной вызов сейчас - это не только техническая сторона, но и юридическая коллизия между разными юрисдикциями.

Блокчейн глобален, а законы остаются национальными, что создает серые зоны. Использование ZKP (Zero-Knowledge Proofs) может стать тем самым компромиссом, который позволит подтвердить легальность средств, не раскрывая при этом всей истории транзакций и личных данных пользователя. Это действительно путь к балансу между приватностью и прозрачностью.

Mikhail Lukianchenko апреля 14, 2026

Огооо! 🚀 Будущее уже здесь! Представляю как круто будет всё в одном приложении! 😍✨

Алексей Ткаченко апреля 15, 2026

все это сказки для наивных людишки верят в прозрачность а на деле за кулисами всё решают те кто эти системы пишет

никакой честности нет только контроль и жадность

Sergey Kramer апреля 16, 2026

Какая удивительная трансформация системы! ✨

Видя, как технологии AML эволюционируют, я чувствую прилив вдохновения. Мы стоим на пороге новой эры, где честность станет автоматической, а прозрачность - естественной средой обитания капитала. Это не просто софт, это новая философия финансового доверия в цифровом пространстве! 🌟

Александр Зацепин апреля 17, 2026

Я вот сижу и думаю, что в целом всё звучит логично, но есть один момент с этими мостами между сетями, который всегда кажется мне самым слабым местом, потому что если средства уходят в какой-нибудь совсем экзотический блокчейн, то даже самый мощный ИИ может просто потерять след, хотя в тексте написано, что они справляются, но на практике это всегда выглядит как игра в кошки-мышки, где мышки иногда оказываются очень быстрыми.

Vitaly Uvarov апреля 18, 2026

Ой, ну конечно, «снижение затрат на 30-50%»! 😂 Смешно смотреть, как корпораты пытаются продать нам автоматизацию, которая в итоге просто приведет к тому, что поддержка будет состоять из одного чат-бота, который будет отвечать «ваш аккаунт заблокирован по решению ИИ, обратитесь в поддержку через 3-5 рабочих лет». Просто потрясающий сценарий цифрового ада, упакованный в красивую таблицу!

Саша Суздаль апреля 19, 2026

Ребята, ну чего вы так мрачно! 🌈

Представьте, какой это кайф - зайти на биржу, нажать одну кнопку и вуаля: вы подтверждены, вы чисты, и ваши денежки летают по сети без всяких тормозов! Это же настоящий цифровой карнавал эффективности, где бюрократия наконец-то отправляется на пенсию в свой старый пыльный архив!

Andrei Potekhin апреля 20, 2026

согласен все станет намного проще и быстрее скоро вообще забудем про паспорта

anton stepanov апреля 20, 2026

Технологии помогут многим.

Нұрсұлу Бөкенбай апреля 22, 2026

Безусловно, автоматизация процессов комплаенса является неизбежным этапом развития финансовой архитектуры

Однако стоит задуматься о моральной ответственности создателей таких алгоритмов ибо ошибка кода в системе AML может привести к неоправданной финансовой изоляции тысяч людей

Batyrzhan Zhakin апреля 22, 2026

та ладно вообще норм тема если реально паспорт не надо будет каждый раз слать

Артемий Ланц апреля 23, 2026

Полностью поддерживаю стремление к автоматизации. Оптимизация операционных расходов через внедрение блокчейн-аналитики позволит компаниям сфокусироваться на развитии продукта, а не на бесконечной бумажной волоките.

Александр Ганжерли апреля 23, 2026

Ой, как же круто, что всё становится прозрачнее! 😭 Теперь честным людям не придется переживать, что их средства заблокируют просто так, ведь ИИ всё видит! Это просто праздник какой-то! ❤️

nadezhda ponomareva апреля 24, 2026

Слушайте, а если кто-то случайно перевел монеты с «грязного» кошелька, который он купил или получил в подарок? Система же просто поставит флаг, а как потом доказать, что ты не знал о происхождении средств? Это кажется немного несправедливым, если всё решает алгоритм.

Dima Adam Dima апреля 25, 2026

Я искренне разделяю ваши опасения относительно справедливости автоматизированных систем, так как человеческий фактор в данном случае может сыграть роль единственного защитника прав личности перед лицом бездушного кода.

Очень важно, чтобы в будущем была предусмотрена детальная процедура апелляции, которая бы основывалась на принципах гуманизма и индивидуального подхода, а не на сухом выводе нейросети о «подозрительном паттерне», так как жизнь гораздо сложнее любого графа транзакций.